ノーベル経済学賞を獲ったブラック=ショールズ方程式のいろは

サマリー

・ブラック=ショールズ方程式とは、オプション価格を決定するための方程式

・理論は複雑だが、パラメータの値だけわかれば、活用は簡単

・テールリスクに弱いという脆弱性もある。必ずしも完璧ではない

ブラック=ショールズ方程式とは

ブラック=ショールズ方程式(Black–Scholes equation)とは、主に、デリバティブ(金融派生商品)の価格付けの際に用いられます。様々なデリバティブに対して適応可能な方程式ですが、特にオプション取引の価格設定に適用するものとして広く認知されています。

この方程式は、1973年にフィッシャー・ブラック(Fischer Sheffey Black)とマイロン・ショールズ(Myron S. Scholes)によって発表され、シカゴ大学が発表している学術雑誌『Journal of Political Economy』に掲載されました。

後に、その実用性の高さや、データの当てはまりの良さが検証されたことにより、ブラック=ショールズ方程式は金融業界において不動の地位を確立し、現代金融工学の先がけとなったとも言われています。

このときに掲載された論文”The Pricing of Options and Corporate Liabilities”は、今日では『Journal of Political Economy』で最も引用される論文の一つとなっており、これらの功績が讃えられ、ブラックとショールズの2名は1997年にノーベル経済学賞を授与されている。

意外と簡単なブラック=ショールズ方程式

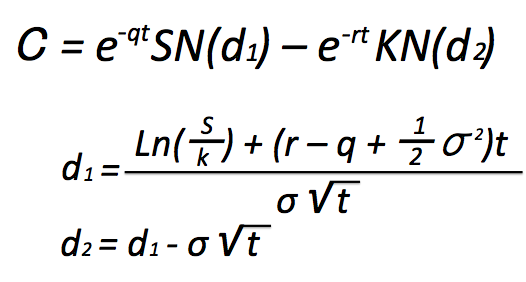

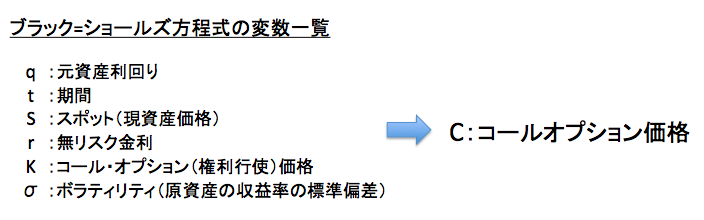

ブラック=ショールズ方程式自体は難解で、その理論を詳しく読み解くには高度な専門知識が必要になります。以下の式を見ても、その複雑さが理解できるかと思います(数学を専門的に勉強している人でなければ、まったく理解できないかもしれません)

しかし、この方程式を活用することはさほど難しくはありません。

上記のパラメーター(変数)の値を調べることができれば、あとは計算するだけです。複雑な計算は、Excelや専門のサイトなど、自動で算出してくれるツールを活用すれば問題ありません。

複雑な理論を全て理解できずとも、必要な情報を入手することができれば、誰でもオプション価格を導き出せるのが、この方程式の素晴らしいところです。

ただし、ブラック=ショールズ方程式を活用する際には制約もあります。

オプション取引には、いつでも権利行使できるアメリカン・タイプと、最初に決めた満期のときのみ行使できるヨーロピアン・タイプがありますが、ブラック=ショールズ方程式が適用できるのはヨーロピアン・タイプのみになります。

ブラック=ショールズ方程式の課題

ブラック=ショールズ方程式が、市場において明確な価値を持ち、現在でもその方程式から得られるオプション価格の理論値は、様々な投資判断において有益に働いていることは間違いありません。

しかし、ノーベル経済学賞を受賞するに至った論文であるとはいえ、完璧な方程式というわけではありません。ここではその方程式の持つ脆弱性について考えてみたいと思います。

ブラック=ショールズ方程式の持つ課題の中で、まっさきに取りざたされるものといえば「テールリスク」に対する脆弱性です。「テールリスク(Tail Risk)」とは、「ブラックスワン・イベント」とも呼ばれ、マーケット(市場)において、ほとんど起こりえない、想定外とも呼べる自体が発生するリスクのことです。株価の異常な暴騰・暴落などがこれに当たります。

テールリスクは、その発生確率の低さから一般に債務の格付けなどにおいては考慮の対象“外”となります。ブラック=ショールズ方程式においても、市場は「連続的な取引が可能で、完全市場である」ことを仮定しており、株価の分布は「正規分布」になると考えられています。

つまり、今100円の株があった場合、明日その株価は90~110円程度になっている可能性が高く70円や130円になっている可能性は低い、それが1,000円や10,000円になる可能性はもっと低い、と考えるのです。

しかし、金融の世界においては、すべての事象がバランスの良い確率で発生するわけではありません。事件などによって株価が暴落する可能性もあれば、何かをきっかけに高騰することもあります。そういった際に、ブラック=ショールズ方程式で導き出されたオプション価格は妥当性が低くなってしまします。

もちろん、完璧ではないものの、学術的根拠があることは明確で、その方程式が有益で金融業界に大きな影響を与えたという事実は疑う余地がありません。ただし、常に100%正しいとも限らないため、注意が必要になります。

まとめ

「〇〇方程式」というと、難しそうだな、と敬遠してしまう人もいるかもしれません。もちろんその中身や計算式を詳細に分析・理解することは簡単ではありませんが、概要(何のために、どうやって使うものなのか)や特徴(どんな時に使えるのか、また使えないのか)は知っておいて損はないでしょう。

資産運用をしていく上で金融機関や業界全体が、どのように考え、判断し、動いているかを理解することは非常に重要になってくると管理人は考えています。

【関連書籍】

関連ページ

■ 今さら聞けない!M&Aの超基本 − TOB, MBO, LBOって何?

■ リーマンショックを知るにはこれを知れ – 金融市場を必要以上に膨張させたCDOとは