徹底比較!国内生保と外資系生保

サマリー

・一般的に、国内生保は従業員数が比較的多く、相談窓口などが充実しているが、保険料が高い傾向にある

・一方、外資系生保は従業員数が国内生保に比べて少ない。よって、人件費が相対的に低く、保険料が安い傾向にあるが、アフターサービスの面で不安が残る面もある

・国内生保と外資系生保の違いのみに着目せず、個々の保険の商品性をしっかり踏まえて加入を検討することが大切

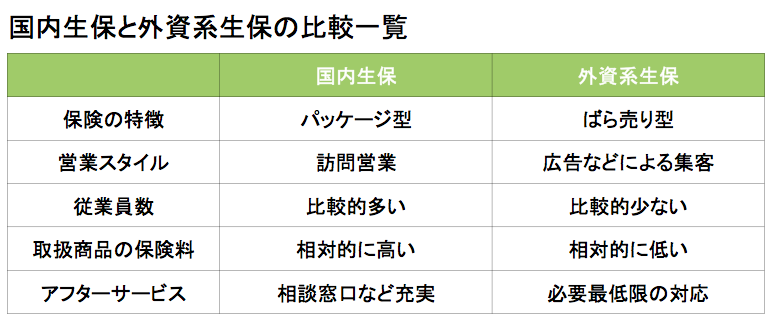

国内生保と外資系生保

現在、日本で営業している生命保険会社は40社以上と言われています。これら保険会社は、「国内生保」と「外資系生保」の2つに分かれます。この2つの間には、何か違いがあるのでしょうか。両者を比較してみましょう。

あくまで一般的な比較ですが、国内生保と外資系生保のそれぞれの特徴は以下のようなものです。

一般的に、国内生保は一律の保障内容を多数の契約者と結ぶ「パッケージ型」の保険を取り扱っていると言われます。例えば、国内生保の中心的な保険タイプの「貯蓄型生命保険」は、万が一の際に家族のために死亡保険金が準備でき、かつ、支払った保険料が老後の生活資金として契約者に還元される「貯蓄型」の商品です。「死亡保障」と「老後の生活保障」をセットにした保険と言えるでしょう。また、国内生保の営業スタイルは主に訪問営業で、従業員数が多く、アフターサービスが充実しています。しかし、多くの社員を抱えることにより人件費が高い傾向にあるため、取扱商品の保険料も相対的に高いと考えられます。

一方、外資系生保の場合、主な保険は「ばら売り型」です。「ばら売り型」とは、保険会社が設定した保障内容ではなく、契約者が自身のニーズに合わせて保障内容を1つずつ選択するタイプの保険をいいます。つまり、「死亡保障」「医療保障」「身体障害保障」などの中から、契約者が必要に応じて組み合わせて保障内容を選ぶタイプの商品です。また、外資系生保は、従業員数が国内生保と比較して少ない傾向にあります。広告などによる集客を中心とした営業スタイルのため、人件費が抑えられ、取扱商品の保険料が相対的に低いと考えられます。しかし、デメリットとして、人員が少ないため、国内生保に比べて丁寧な顧客対応が難しいことが挙げられます。

しかし、最近では、国内生保と外資系生保の違いは徐々に少なくなっていると言われています。国内・外資系問わず、各保険会社が多種多様な商品を展開するようになり、「国内生保か外資系生保か」という分類にはあまり意味がなくなってきていると言えるでしょう。「国内か外資系か」という観点より、個々の保険商品がどのような特徴を持つかという点が重要だと考えられます。

国内生保の代表的な商品とは?

国内生保の最大手といえば、日本生命です。参考として、ここでは日本生命の保険商品を見てみましょう。

今、日本生命の代表的な商品は「みらいのカタチ」という生命保険だと考えられます。「みらいのカタチ」とはどのような商品なのでしょうか。ここではその概要を簡単に説明していきたいと思います。

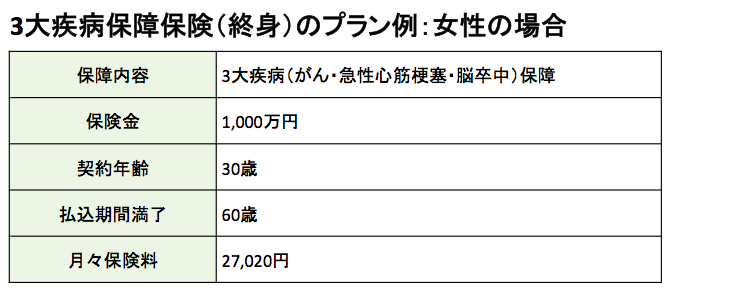

「みらいのカタチ」の主な特徴は、契約者自身が保障内容を自由に選べることだと考えられます。3大疾病(がん・急性心筋梗塞・脳卒中)保障保険、介護保険、医療保険、がん保険など12種類の保険を自由に組み合わせることによって、契約者自身のニーズに沿った保障を受けることができます。

例えば、「重い病気や介護に備えたい」という方は、「みらいのカタチ」の3大疾病保障保険をご検討されると良いかもしれません。この保険は、がん・急性心筋梗塞・脳卒中にかかった場合、保険金が支払われるため、重病の際の医療費を準備することができます。日本生命のホームページによれば、以下のような契約例を参考にすることができます。

上記プラン以外にも、「みらいのカタチ」は契約者ごとに異なった保障内容を提供してくれます。そのため、「みらいのカタチ」の商品性は比較的複雑といえますが、営業員や代理店窓口などで相談しながらプランを考えると有益かと考えられます。

外資系生保の売れ筋商品はどんな保険か?

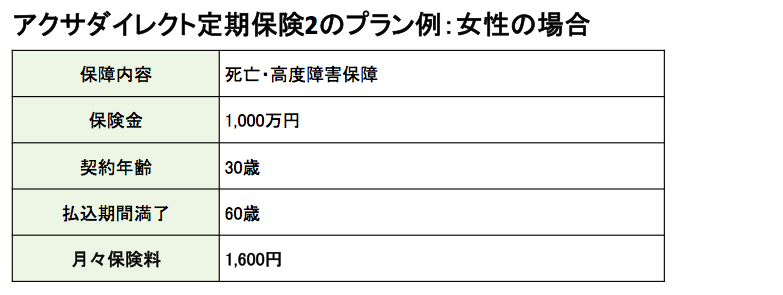

外資系生保の人気商品の1つは、アクサダイレクト生命の「定期保険2」です。

アクサダイレクト生命は、フランスの保険会社アクサグループ傘下のインターネット専業生命保険会社です。ネット生保の特徴は、通常、商品性がシンプルで、保険料が比較的低い点にあります。

この「定期保険2」の保障内容は基本的に死亡・高度障害保障のみで、大変シンプルな商品性になっています。「定期保険2」のプラン例は、以下のようになります。

アクサダイレクト生命をはじめ、ネット生保のホームページでは、保険加入のシミュレーションを容易に行うことができます。ネット生保は、シンプルな保障内容で十分な方や、保険について一定の知識を持っている方にとって有利なものとなるでしょう。

まとめ

国内生保と外資系生保の違いのみに着目する以上に、個々の保険の特徴や商品性を理解することが大切です。各社多様な保険商品を提供していますので、各社窓口やホームページを参考に、ご自身に最適の保険を選ぶと良いでしょう。

ご参考

・日本生命 みらいのカタチ – http://www.nissay.co.jp/kojin/shohin/ichiran/seiho.html

・アクサダイレクト生命 定期保険2 – http://www.axa-direct-life.co.jp/products/term/index.html

※当記事は、保険加入の参考となる情報提供のみを目的としており、特定の保険商品を勧誘・推奨するものではありません。保険加入をご検討の際は、各商品の重要事項をご自身で確認し、保険加入の最終判断はご自身の判断で行ってください。