資産運用 Lab.

不動産投資とは

不動産投資とは不動産投資(ふどうさんとうし)とは、利益を得る目的で不動産に資金を投下すること。具体的には投資した不動産を他者に貸して、賃料収入などを受け取るインカムゲインと、その投資した金額以上での売却によるキャピタルゲインを期待する行為である。

(Wikipedia – https://ja.wikipedia.org/wiki/不動産投資)

不動産投資の仕組み

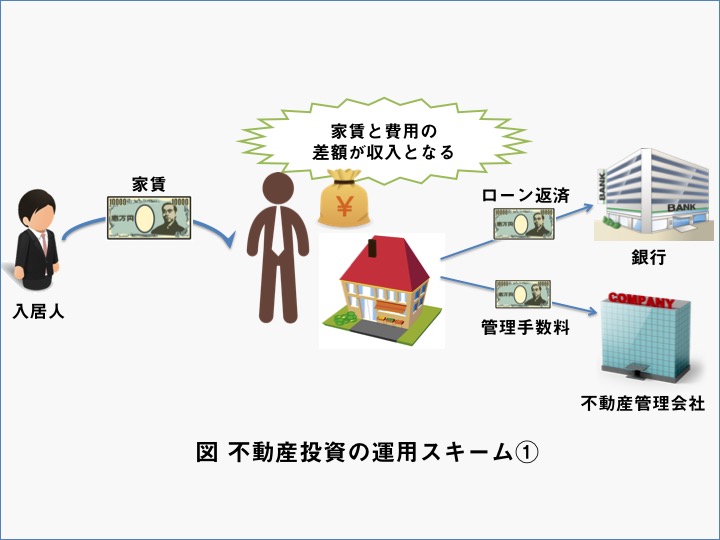

家賃収入などのインカムゲインを得る

不動産投資として真っ先に思い浮かぶものの一つに「家賃収入」があります。では、その家賃収入について、具体的にどのようにして収益を得ることができるのか見ていきましょう。

都内にワンルームマンションを購入したとします。マンション自体の価格は2,500万円でしたが、頭金は400万円で残りの2100万円を銀行の融資で購入しました。35年ローンなので、月々の返済は2,100万円 ÷ 35年 ÷ 12ヶ月 = 5万円 です。

また、初めての不動産投資ということで管理会社に運営を任せるとします。管理手数料が2万円/月とすると、1ヶ月あたりの支出は5万円(ローン返済)+2万円(管理手数料)= 7万円 となります。

細かい計算等は省略していますが、この金額以上で部屋を貸すことができた場合、その差分を家賃収入として得ることができます。

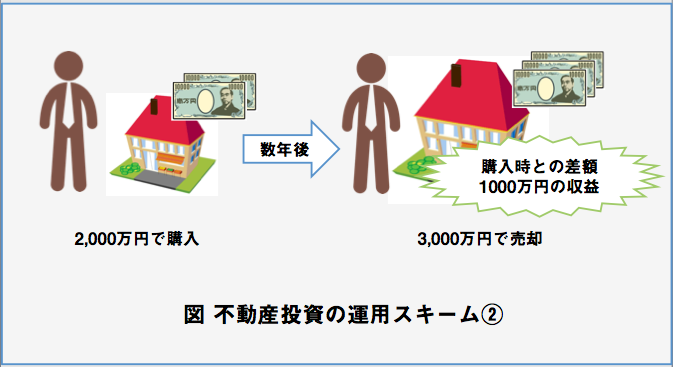

転売によるキャピタルゲインを得る

一昔前、バブルの頃は不動産そのものの”売買”で収益を上げるキャピタルゲインが不動産投資の収益の上げ方でした。今後価格の上がりそうな不動産(人気のエリア、再開発の予定など)を購入し、数年後に値が上がったタイミングを見計らって売却するという方法です。

一般生命保険の代替品として活用する

居住目的で、不動産を購入する場合、民間の金融機関で借り入れを行う(住宅ローンを組む)のが一般的かとは思いますが、多くの場合、借り入れの際に「団体信用生命保険(通称:団信)」への加入が条件になっています。

団体信用生命保険は、万が一借り入れていた本人が死亡・高度障害になった場合に、本人に代わって生命保険会社が住宅ローンの残高を返済してくれるというものです。ローンの返済の最中に、もしものことがあったとしても、残高を気にすることなく、残された家族に住宅を残すことができます。

尚、保険料は金利に含まれているため、別途保険料を支払わなければいけないということはありません。ただし、健康状態が良好で、生命保険に加入できる状態でなければ住宅ローンの借り入れは出来ないということになりますので、ご注意ください。

不動産投資のまとめ

・家賃収入の「インカムゲイン」と売買からくる「キャピタルゲイン」の2つの収入が見込める

・居住用不動産の場合、団体信用生命保険の加入があるため、生命保険としても利用できる

預貯金>

株>

債権>

外貨>

不動産>

投資信託>

独立系投信>

ヘッジファンド>

資産運用 Lab.

不動産投資とは

不動産投資とは不動産投資(ふどうさんとうし)とは、利益を得る目的で不動産に資金を投下すること。具体的には投資した不動産を他者に貸して、賃料収入などを受け取るインカムゲインと、その投資した金額以上での売却によるキャピタルゲインを期待する行為である。

(Wikipedia – https://ja.wikipedia.org/wiki/不動産投資)

不動産投資の仕組み

家賃収入などのインカムゲインを得る

不動産投資として真っ先に思い浮かぶものの一つに「家賃収入」があります。では、その家賃収入について、具体的にどのようにして収益を得ることができるのか見ていきましょう。

都内にワンルームマンションを購入したとします。マンション自体の価格は2,500万円でしたが、頭金は400万円で残りの2100万円を銀行の融資で購入しました。35年ローンなので、月々の返済は2,100万円 ÷ 35年 ÷ 12ヶ月 = 5万円 です。

また、初めての不動産投資ということで管理会社に運営を任せるとします。管理手数料が2万円/月とすると、1ヶ月あたりの支出は5万円(ローン返済)+2万円(管理手数料)= 7万円 となります。

細かい計算等は省略していますが、この金額以上で部屋を貸すことができた場合、その差分を家賃収入として得ることができます。

転売によるキャピタルゲインを得る

一昔前、バブルの頃は不動産そのものの”売買”で収益を上げるキャピタルゲインが不動産投資の収益の上げ方でした。今後価格の上がりそうな不動産(人気のエリア、再開発の予定など)を購入し、数年後に値が上がったタイミングを見計らって売却するという方法です。

一般生命保険の代替品として活用する

居住目的で、不動産を購入する場合、民間の金融機関で借り入れを行う(住宅ローンを組む)のが一般的かとは思いますが、多くの場合、借り入れの際に「団体信用生命保険(通称:団信)」への加入が条件になっています。

団体信用生命保険は、万が一借り入れていた本人が死亡・高度障害になった場合に、本人に代わって生命保険会社が住宅ローンの残高を返済してくれるというものです。ローンの返済の最中に、もしものことがあったとしても、残高を気にすることなく、残された家族に住宅を残すことができます。

尚、保険料は金利に含まれているため、別途保険料を支払わなければいけないということはありません。ただし、健康状態が良好で、生命保険に加入できる状態でなければ住宅ローンの借り入れは出来ないということになりますので、ご注意ください。

不動産投資のまとめ

・家賃収入の「インカムゲイン」と売買からくる「キャピタルゲイン」の2つの収入が見込める

・居住用不動産の場合、団体信用生命保険の加入があるため、生命保険としても利用できる